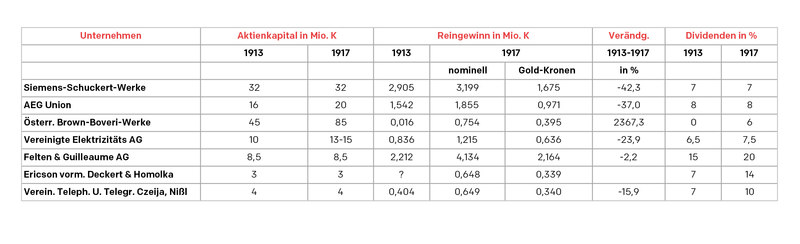

In der Wiener Kriegsindustrie wurden zum Teil ganz erhebliche Gewinnsprünge gemacht, was die Regierung 1916 veranlasste, eine abgestufte Kriegsgewinnsteuer einzuführen. Diese Maßnahme, steigende Lohnkosten und die Inflation sorgten jedoch im letzten Kriegsjahr für einen Gewinneinbruch, was die „Kriegsbegeisterung“ der Unternehmensleitungen merklich dämpfte.